本

文

摘

要

第七批国采报量目录发布,含重点监控品种、抗菌素等领域多个大品种

作者 | 颜色

0158个品种纳入

近日,一份由国家组织药品联合采购办公室发布的《关于报送第七批国家组织药品集中采购品种范围相关采购数据的通知》在业内流传。

经赛柏蓝向行业权威人士确认,报量信息真实,后续或将进入到公示采购文件等环节,而且预计今年的带量采购进度可能进一步加快。

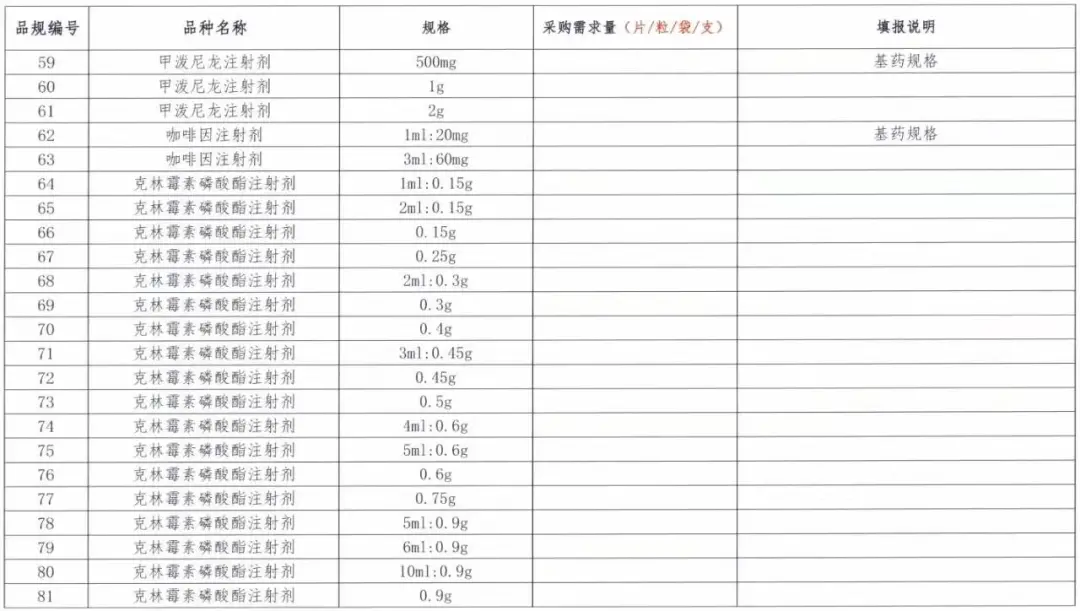

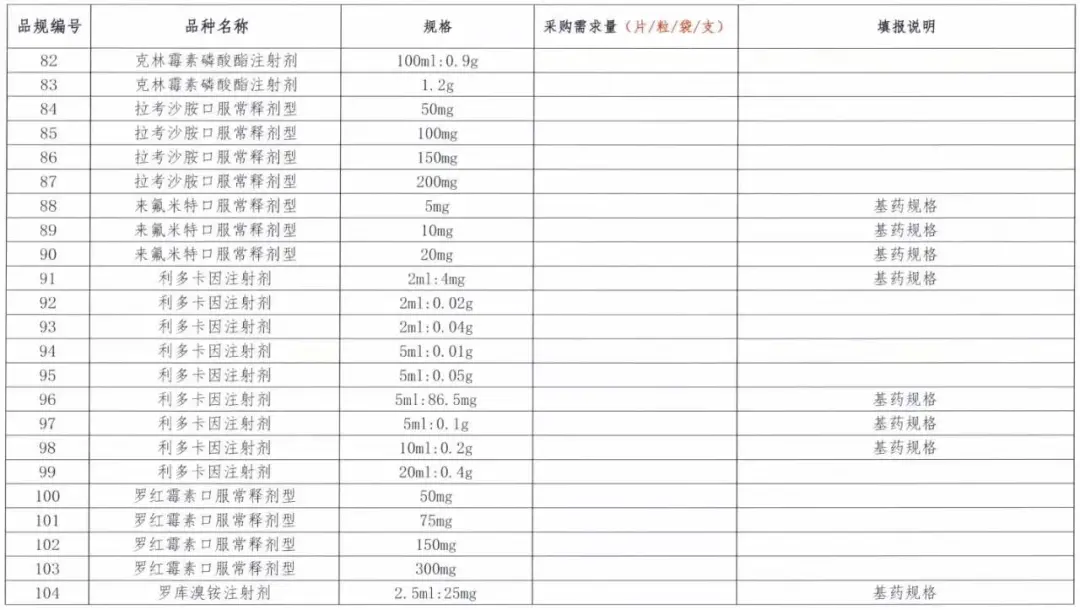

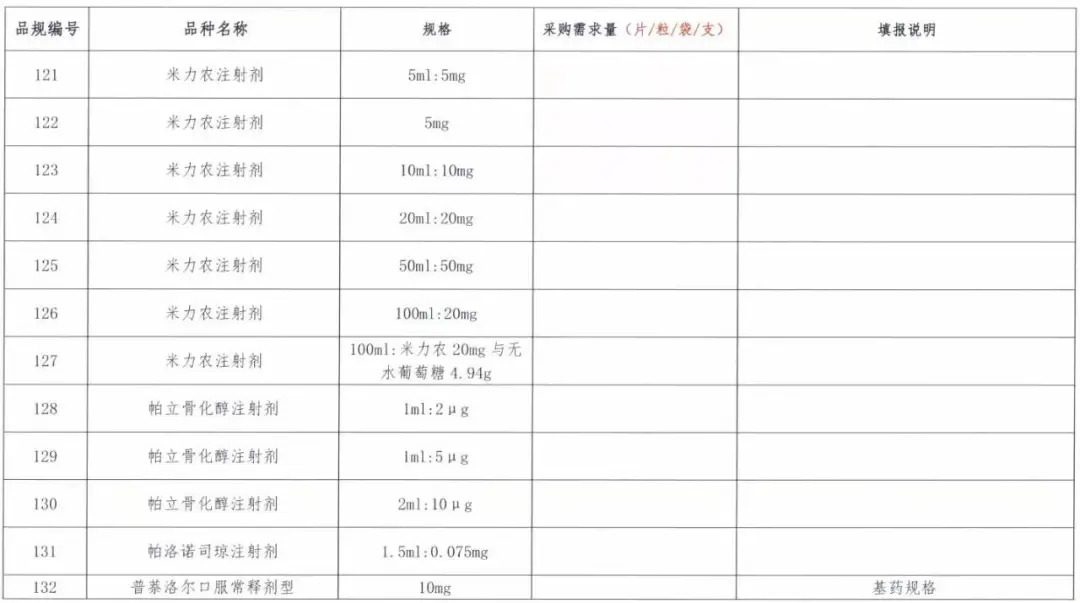

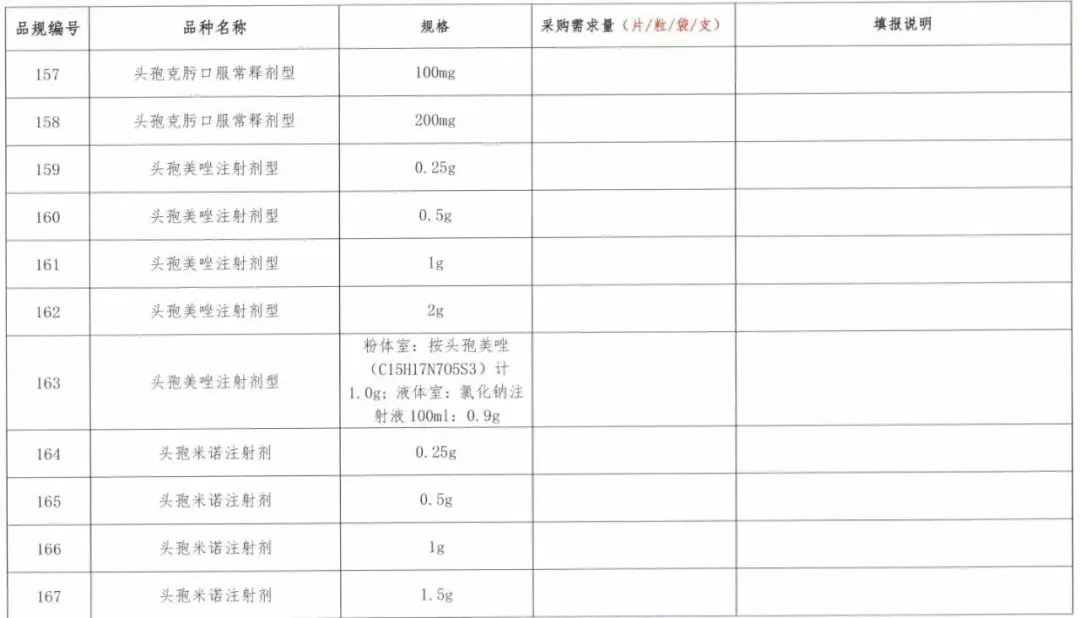

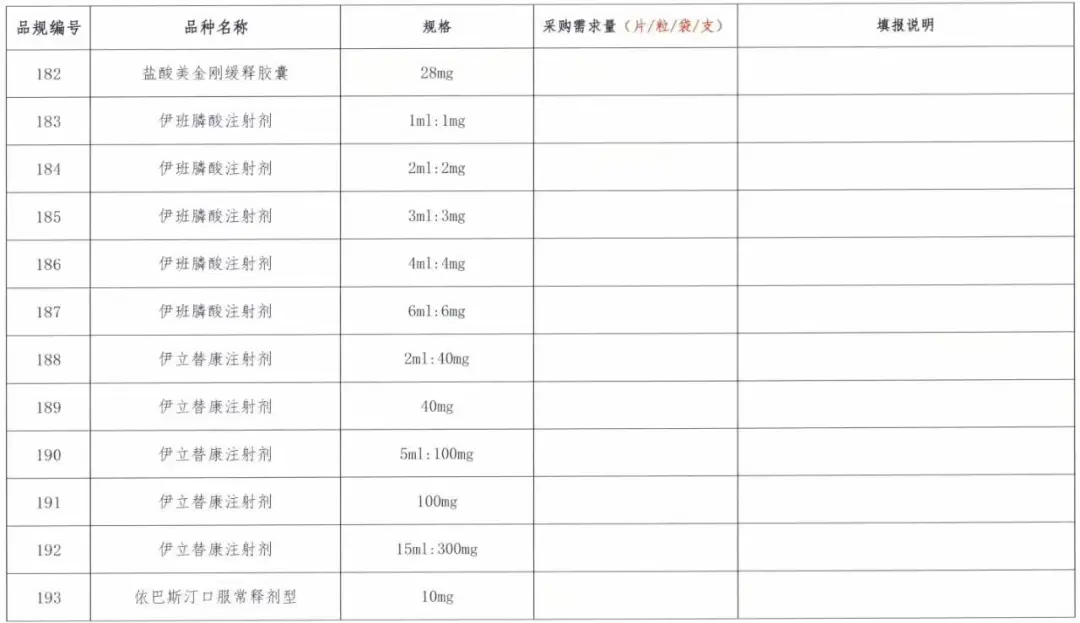

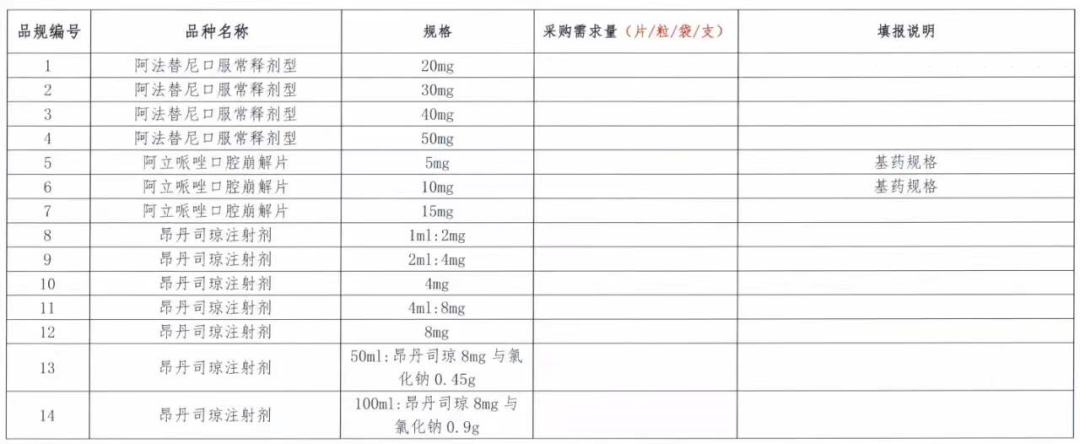

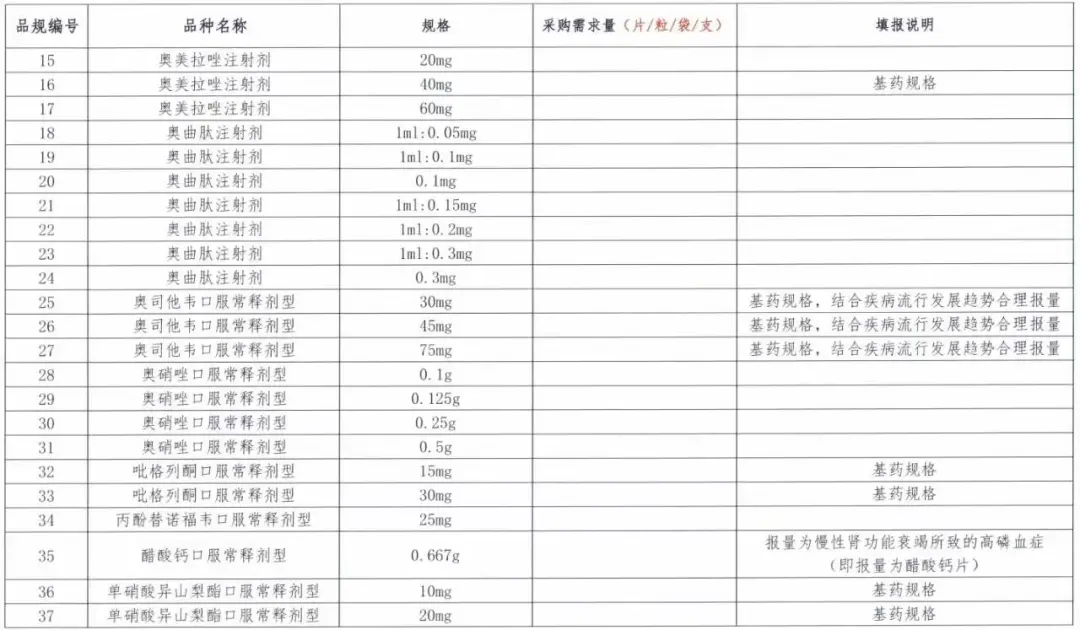

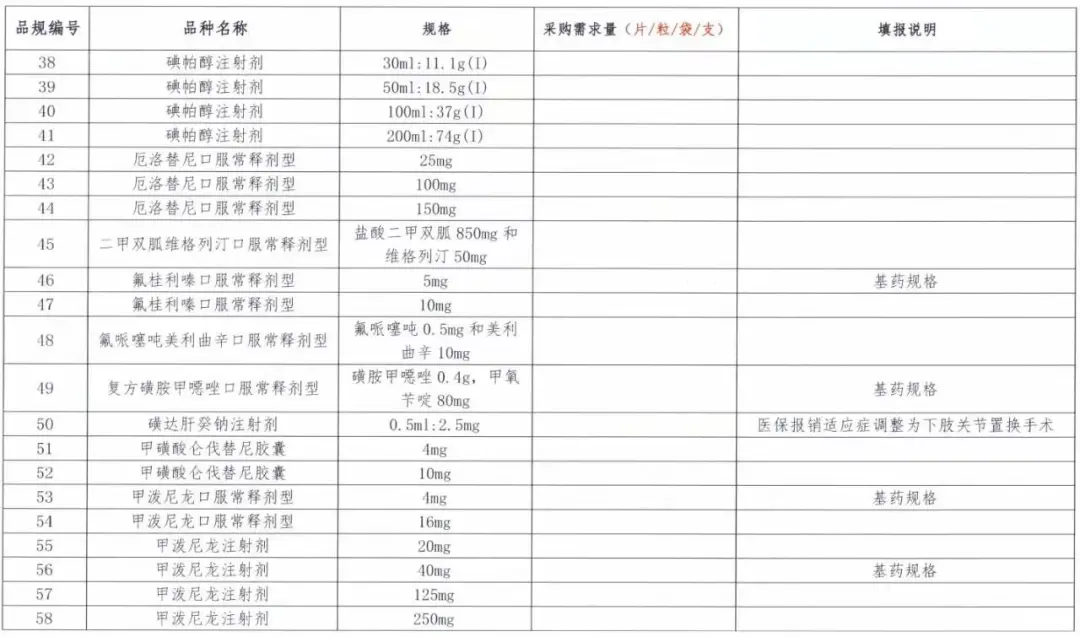

通知显示,第七批国采涉及58个品种208个品规,其中不乏一些市场上的大品种多品规纳入报量目录,包括克林霉素磷酸酯注射剂(20个品规),利多卡因注射剂(9个品规)、昂丹司琼注射剂(7个品规)、奥曲肽注射剂(7个品规)、甲泼尼龙注射剂(7个品规)、美托洛尔缓释剂型(7个品规)、米力农注射剂(7个品规)等。

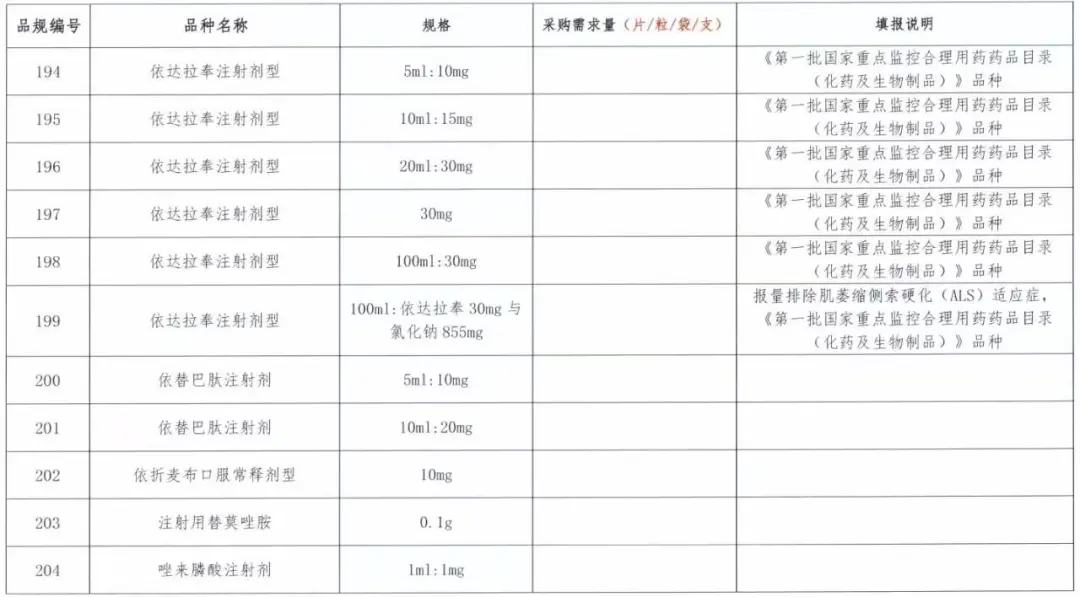

值得注意的是,依达拉奉注射剂型此前被剔除医保,但本次集采报量仍纳入其中。

虽然目前只发布了报量目录,但从具体品种过评以及原研等情况来看,大多已经满足1+3或4+0竞争格局。

文件规定,1月26日正式启动报量,各省导入2021年历史采购量数据供医疗机构参考。医疗机构须按要求填报相关药品采购需求量,并于2月16日24:00前提交数据。2月25日17:00前,各省需要完成相关药品采购需求量审核工作。

本次报量由各省导入2021年历史采购量数据,供医疗机构填报相关药品采购需求时参考,医疗机构按报量规格填报采购需求量。各省份医保部门组织辖区内相关医疗机构,在规定的系统开放时间内通过国家组织药品集中采购综合服务平 *** 成填报工作。

02增加填报说明

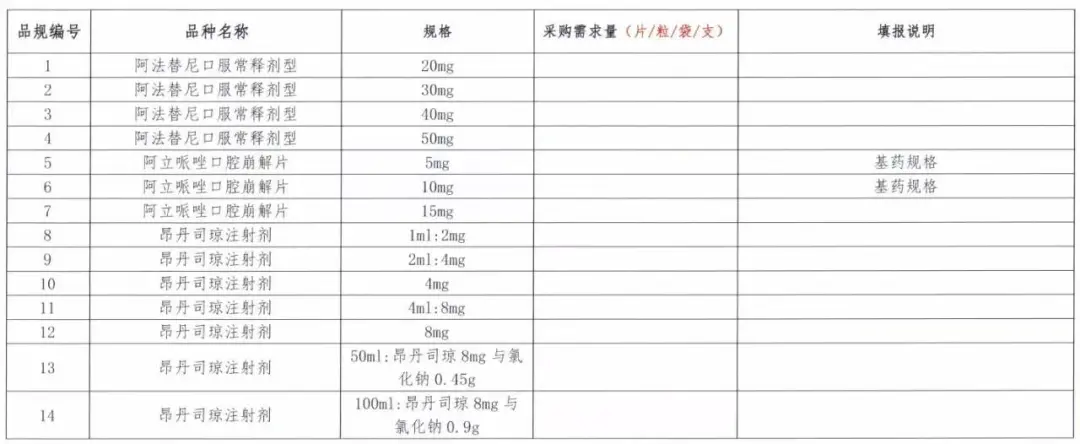

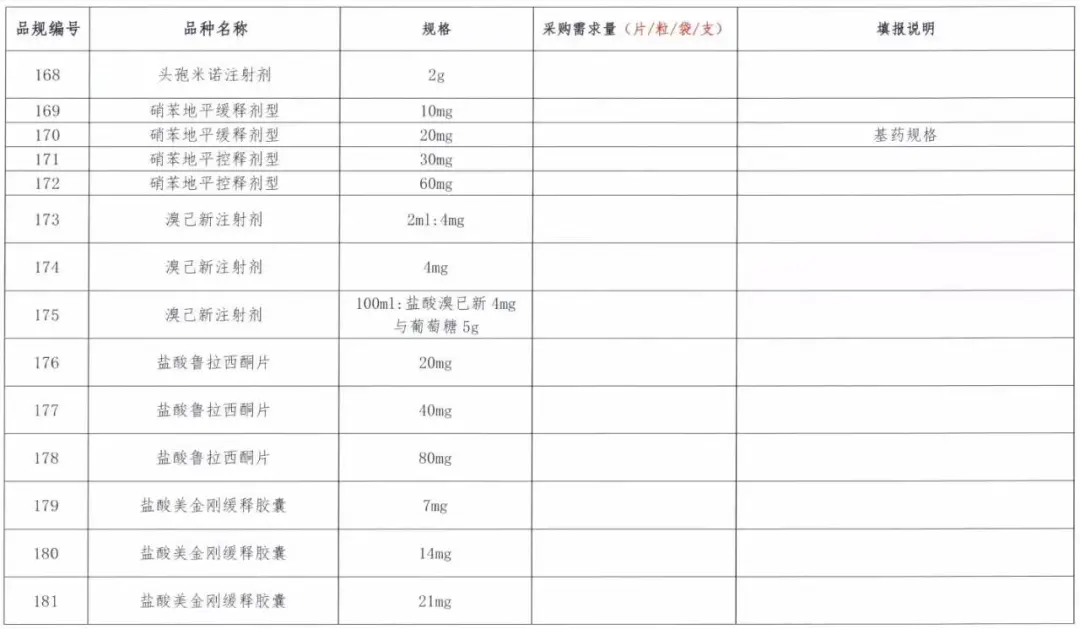

从本次的报量目录来看,表中特别增加了一项填报说明,不少药品规格后的特别注明是基药规格,例如,阿立哌唑口腔崩解片的两个规格:5mg、10mg;奥美拉唑注射剂(40mg)等多个品种不同规格后面均标注基药规格。

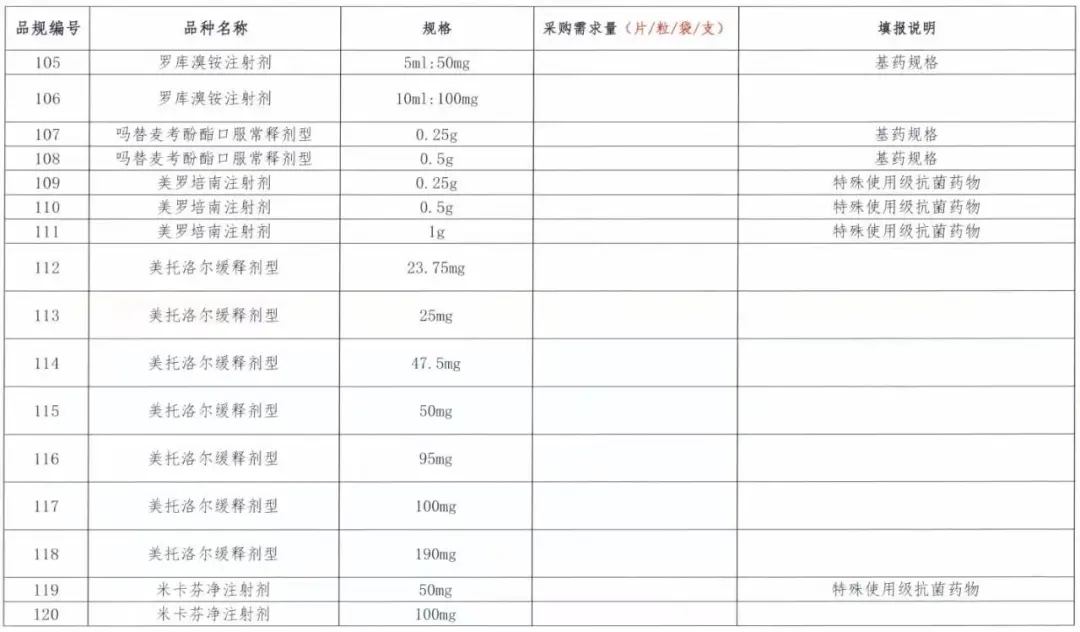

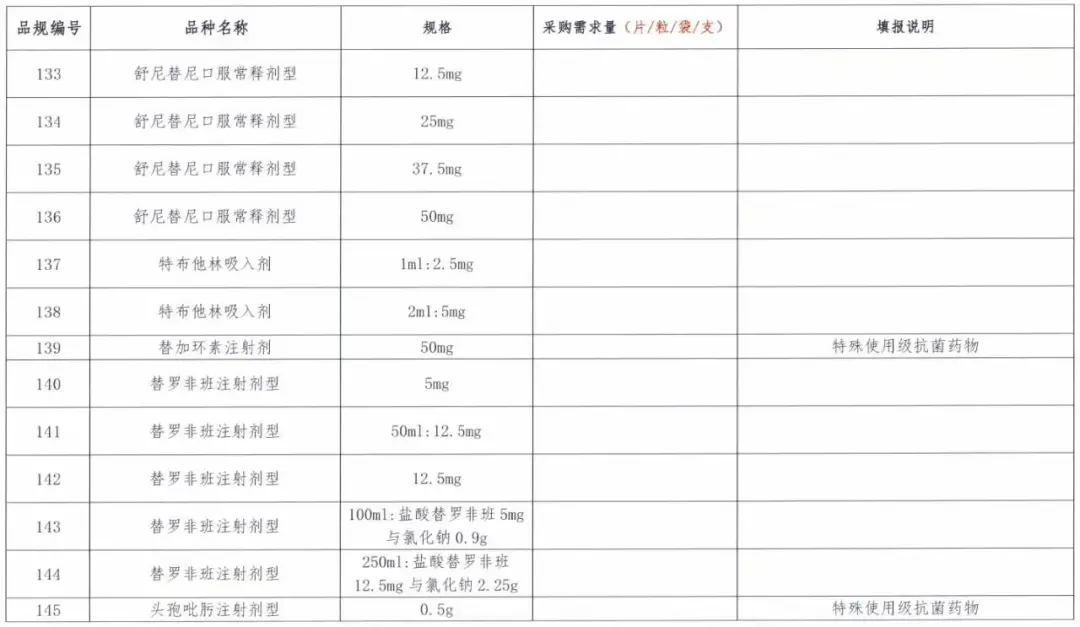

美罗培南注射剂的三个品规:0.25g、0.5g、1g填报说明都是特殊使用级抗菌药物。米内网数据显示,美罗培南注射剂在2019年中国公立医疗机构终端销售额高达60亿元,尽管疫情有所影响,但2020年其销售额仍超过55亿元。

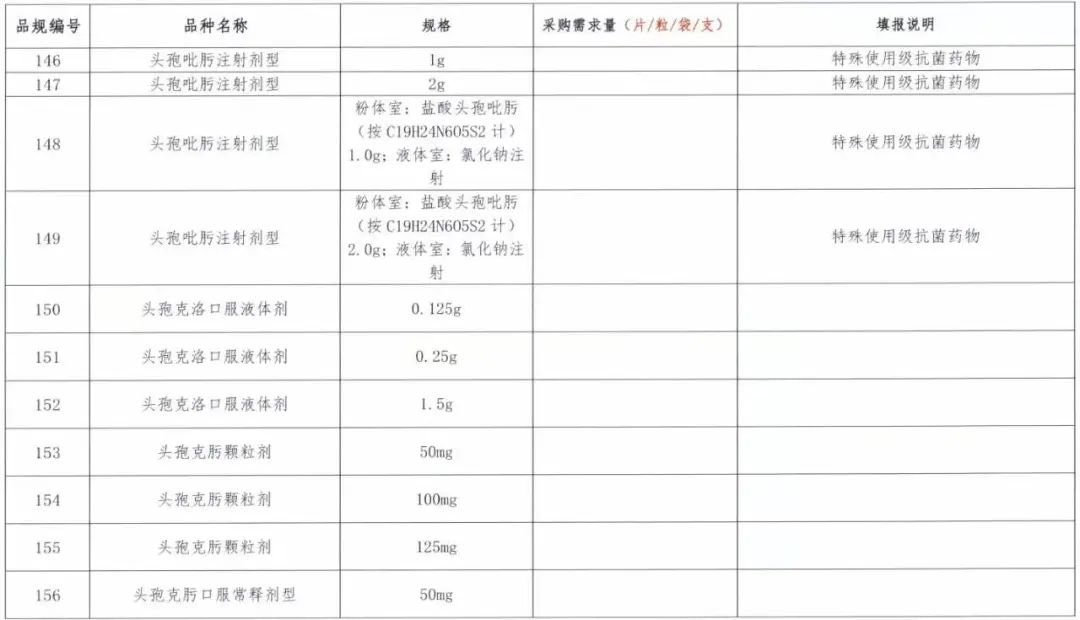

同样填报说明是特殊使用级抗菌药物的还有头孢吡肟注射剂型的5个规格:0.5g、1g、2g、粉体室:盐酸头孢吡肟(按C19H24N605S2计)1.0g;液体室:氯化钠注射;粉体室:盐酸头孢吡肟(按C19H24N605S2计)2.0g;液体室:氯化钠注射。

米内网数据显示,中国公立医疗机构终端注射用盐酸头孢吡肟在2015年曾达到销售峰值9.1亿元,随后限输限抗政策影响了头孢类注射剂的销售,但目前依然有1亿元以上的销售额。

值得一提的是,重点监控品种依达拉奉注射液6个品规被纳入,不过在规格100ml:依达拉奉30mg与氯化钠855mg中,报量排除肌萎缩侧索硬化(ALS)适应症。

03激烈竞争来袭

从相关药品采购需求量填报表看,本次纳入的品种有很多已经超十亿,包括奥美拉唑注射剂、美罗培南注射剂、奥司他韦口服常释剂型等。

米内网数据显示,2020年奥美拉唑钠注射剂国内医疗市场销售规模为52.10亿元。在同类治疗消化性溃疡药注射产品中,奥美拉唑注射剂稳居销量第一,在2020上半年中国公立医疗机构终端其厂家竞争格局中,奥赛康的市场份额接近40%,原研药企阿斯利康以16.32%的市场份额紧随其后。

奥司他韦曾是风靡一时的流感神药,在本次报量中,三个品规均被纳入:30mg、45mg、75mg,填报说明注明基药规格,结合疾病流行发展趋势,合理报量。奥司他韦在疫情爆发之前,中国公立医疗机构销售额曾达60亿元以上,后续集采是否可以拯救下跌的销售额仍然值得持续关注。

在近日召开的国务院常务会议上,明确决定常态化制度化开展药品和高值医用耗材集中带量采购,今年年底,国家和省级集采药品在每个省合计达到350个以上。

从4+7带量采购到第六批国采(胰岛素专项),一共覆盖了234种药品,也就意味着,今年还将有大批品种将进入国采。

尽管规则、报量、限价还需要一段时间才能发布,但第七批国采的报量品种已经浮出水面,按照此前集采经验,报量名单并不完全等同于最终集采名单,这些品种最终是否都能进国采尚不能完全确定,不过相关产家还是要提前做好准备。

附: